儲能變流器的發(fā)展趨勢及參與者分析

2024-05-30

訪問量:

作者:

儲能系統(tǒng)和電網(wǎng)電能的電之所以能雙向轉(zhuǎn)換,是因為擁有儲能變流器,簡稱PCS,儲能變流器是儲能系統(tǒng)核心器件,相當(dāng)于人體的心臟。

儲能變流器的主要作用有兩個,一是把電池的直流電逆變成交流電,輸送給電網(wǎng)或者給交流負(fù)荷使用;二是把電網(wǎng)的交流電整流為直流電,給電池充電,是儲能系統(tǒng)與電網(wǎng)或微網(wǎng)實現(xiàn)電能雙向流動的核心部件。

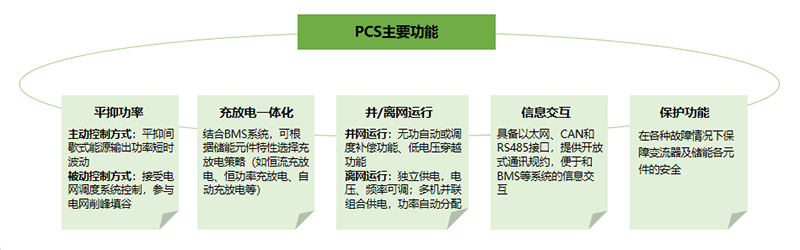

儲能變流器由功率、控制、保護(hù)、監(jiān)控等軟硬件組成,其主要功能包括平抑功率、信息交互、元件保護(hù)等,PCS決定了輸出電能質(zhì)量和動態(tài)特性,也很大程度影響了電池使用壽命。

圖1 儲能變流器(PCS)的主要功能

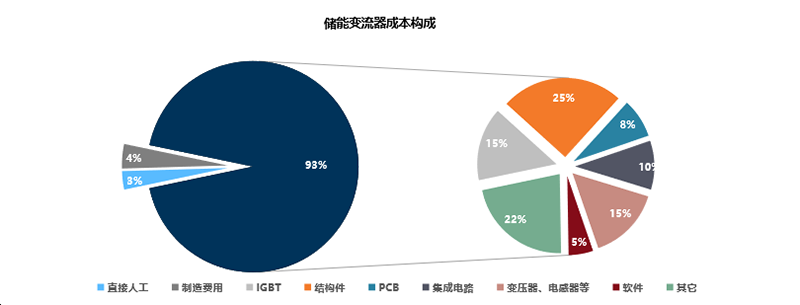

在儲能變流器中,材料成本占比約93%,其中占比最高的是結(jié)構(gòu)件(約為25%),其次是IGBT(約為15%)和變壓器、電感器等磁性器件(15%)。

儲能變流器上游行業(yè)市場競爭較為充分,除IGBT仍以進(jìn)口為主外,其他主要電力電子元器件基本實現(xiàn)國產(chǎn)化。結(jié)構(gòu)件、輔助材料的成本主要為其材料成本,主要受大宗商品價格波動影響。

圖2 儲能變流器(PCS)的成本構(gòu)成

儲能變流器(PCS)根據(jù)不同應(yīng)用場景可分為家庭戶用、工商業(yè) 和大型儲能電站三大類,分別對應(yīng)小(微型)、中(組串式)、大(集中式):

微型儲能變流器與戶用光伏結(jié)合使用,相應(yīng)的儲能系統(tǒng)主要作為備用電源,在電網(wǎng)斷電的時候應(yīng)急供電,國內(nèi)市場目前需求較少。

組串式儲能變流器多用于工商業(yè)分布式光伏發(fā)電站,隨著全國各地峰谷價差不斷加大及國家政策支持,未來市場潛力較大。

集中式儲能變流器多應(yīng)用于發(fā)電側(cè),電網(wǎng)側(cè)的配套儲能系統(tǒng)中,相應(yīng)市場需求也更多,此類儲能系統(tǒng)多參與調(diào)峰、調(diào)頻等電網(wǎng)服務(wù)。

圖3 儲能變流器(PCS)技術(shù)方案

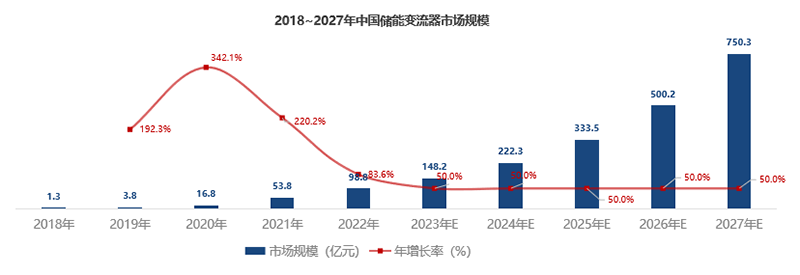

隨著儲能裝機(jī)量的提升,儲能變流器的市場規(guī)模也隨之提高。行業(yè)專家表示中國儲能變流器新增市場規(guī)模從2018年的1億多躍升至2022年的45億元,未來預(yù)計2027年有望突破700億元。

儲能變流器每年新增銷量增長迅速,尤其在2020年,增速超過340%。隨著儲能市場化發(fā)展逐步走向成熟,未來五年專家保守預(yù)測復(fù)合增長率在50%。

圖4 中國儲能變流器(PCS)市場規(guī)模預(yù)測

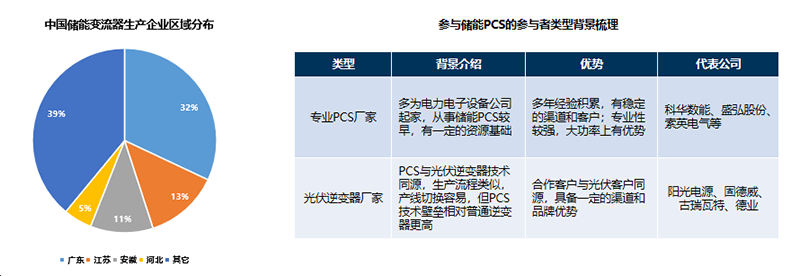

我國儲能變流器制造企業(yè)主要分布在華南、華東地區(qū),其中,廣東儲能變流器制造企業(yè)數(shù)量最多,占比約39%;其次是江蘇、安徽,企業(yè)數(shù)量占比分別為13%、11%。

目前儲能變流器PCS賽道主要有兩類參與者:1)主要發(fā)力儲能PCS的企業(yè),例如科華、索英電氣、盛弘股份等,有技術(shù)和經(jīng)驗優(yōu)勢。2)光伏逆變器企業(yè),如陽光、固德威等,有渠道和品牌優(yōu)勢。

圖5 中國儲能變流器(PCS)相關(guān)企業(yè)區(qū)域集散性及出身背景

我國儲能變流器行業(yè)處于發(fā)展前中期,目前生產(chǎn)廠商約有60余家,隨著市場需求的逐步釋放,來自光伏逆變器、儲能系統(tǒng)集成商、電網(wǎng)側(cè)輸配電設(shè)備等多領(lǐng)域廠商未來均有意進(jìn)入PCS行業(yè)。

目前主流儲能變流器廠商大部分主業(yè)均生產(chǎn)光伏逆變器,行業(yè)格局也高度近似,且銷售渠道高度重合:儲能變流器與光伏逆變器在技術(shù)原理、應(yīng)用場景、上下游方面具有高度重合性,對于原光伏逆變器廠商而言,儲能業(yè)務(wù)是純增量業(yè)務(wù)。

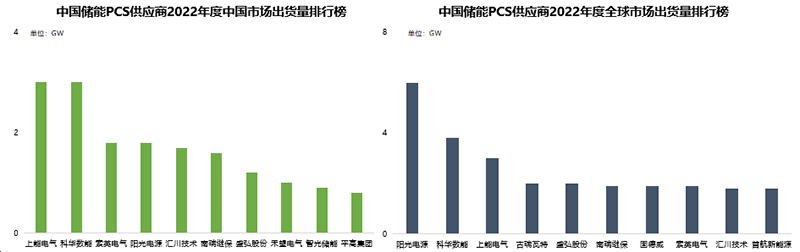

2022年度,國內(nèi)市場中,儲能PCS出貨量排名前十位的中國儲能PCS提供商,依次為:上能電氣、科華數(shù)能、索英電氣、陽光電源、匯川技術(shù)、南瑞繼保、盛弘股份、禾望電氣、智光儲能和平高集團(tuán)。

2022年度,全球市場中,儲能PCS出貨量排名前十位的中國儲能PCS提供商,依次為:陽光電源、科華數(shù)能、上能電氣、古瑞瓦特、盛弘股份、南瑞繼保、固德威、索英電氣、匯川技術(shù)和首航新能源。

圖6 儲能變流器(PCS)供應(yīng)商出貨量排名

總體競爭態(tài)勢及未來發(fā)展趨勢:行業(yè)短期競爭程度較低,但長期將面臨來自儲能行業(yè)各細(xì)分領(lǐng)域的競爭壓力,目前中國市場儲能變流器市場呈現(xiàn)出頭部化趨勢。未來,隨著光伏等可再生能源占比的持續(xù)提升,儲能技術(shù)的進(jìn)步推動儲能系統(tǒng)成本不斷降低,儲能經(jīng)濟(jì)性顯現(xiàn),行業(yè)將進(jìn)入快速增長階段。儲能變流器將受益于電化學(xué)儲能裝機(jī)的快速增長,儲能變流器生產(chǎn)廠商將持續(xù)享受市場快速擴(kuò)張紅利。

掃一掃關(guān)注我們

掃一掃關(guān)注我們